Die digitale Transformation verändert alle Industrien grundlegend, ob es uns gefällt oder nicht. Ist der Einzelhandel bereit dafür?

Aus der kürzlich veröffentlichten Umfrage «The Puls of Digital Transformation» lässt sich schliessen, dass der Einzelhandel auf die digitale Transformation nicht vorbereitet ist. Die Untersuchung stellte fest, dass von mehr als 400 Einzelhandels- und E-Commerce-Experten, nur 26% einen konkreten Plan für die digitale Transformation haben.

Finanzdienstleister schneiden bei der Umfrage wesentlich besser ab. 56% der Befragten haben bereits einen Plan für die digitale Transformation. Der «Innovation in Retail Banking»-Bericht zeigt auf, wie sehr die digitale Disruption im Finanzsektor auch den Einzelhandel und E-Commerce beeinflussen wird.

Der Bericht befasst sich mit mehreren grossen Innovationen im Bereich Banking und Zahlungsverkehr, einschliesslich kontaktloser Zahlungen und das Internet der Dinge (IoT), das das Gesicht der digitalen Transformation im Bankensektor ist. Im Folgenden die Gründe, warum diese Technologien ebenso grosse Neuigkeit für den Finanzsektor, wie auch für den Einzelhandel und E-Commerce sind und warum es zweifellos eine Plan für die fortschreitende digitale Transformation benötigt.

Die berührungslose Revolution

Das berührungslose Zahlen verwandelt den Einzelhandel bereits in einem hohen Tempo. Laut einer Studie der britischen Cards Association, stiegen die Ausgaben durch berührungsloses Zahlen in Grossbritannien von £ 287 Millionen im Januar 2015 auf £ 567 Millionen im Juni. Eine Steigerung von 97,5% in nur fünf Monaten.

Die Studie geht von einem Gesamtwert für Ausgaben durch berührungsloses Zahlen im Jahr 2015 auf £ 7,8 Milliarden, im Vergleich zu £ 2,3 Milliarden im Vorjahr. Kevin Jenkins, Geschäftsführer UK & Ireland bei Visa Europe, nennt das kontaktloses Bezahlen bereits als die «neue Normalität». Er habe ein «noch nie da gewesenen Wachstum in diesem Bereich» gesehen. Die Zahlen von Visa bei kontaktlosen Transaktionen haben sich in den letzten Jahren verdreifachen in Grossbritannien.

Dieser Trend beschränkt sich nicht nur auf Grossbritannien. Mastercard hat vor kurzem berichtet, dass sie im Vergleich zum Vorjahr ein Wachstum bei Mastercard und Maestro von kontaktlosen Transaktionen von 150% in ganz Europa verzeichnen konnten. Bei einer Befragung in Australien von mehr als 1000 Menschen im Alter von 18 bis 65 angegeben, haben 66% von ihnen angegeben, dass das kontaktlose Zahlen ihre bevorzugte Zahlungsmethode ist, noch vor Bargeld von 64%.

Diese Erkenntnis scheint auf den ersten Blick zwar nicht eine so grosse Sache für den Einzelhandel zu sein, wenn man bedenkt, dass die viele bereits kontaktloses Zahlen eingeführt haben. Doch beim kontaktlosen Bezahlen geht es nicht nur um die Kreditkarten. Trotz seiner geringen Rate von Akzeptanz bei den Konsumenten, hat die Einführung von Apple Pay den Weg für viele ähnliche kontaktlosen Technologien geebnet und viele Banken versuchen nun mit eigenen Innovationen zu trumpfen.

Im Jahr 2014 entwickelt die Heritage Bank in Australien die «Power Suit», ein feiner Merinowolle-Anzug mit einem Near Field Communication-Chip, eingebettet in das Futter. Die Träger konnten mit einer Armbewegung über das Zahlungsterminal, Zahlungen tätigen («Wearable Technologie»). Die CaixaBank führte im Jahr 2014 ein Armband ein, dass am Handgelenk angebracht, kontaktloses Zahlen ermöglichte.

Das Cloud-basierte mobile kontaktlose Zahlungssystem von VISA wurde von zahlreichen Banken in Polen weiträumig eingeführt, wie z.B. von ING Bank Slaski.

Es werden noch futuristische Formen von Zahlungsmöglichkeiten entwickelt, die einen enormen Einfluss darauf haben werden, wie Kunden in naher Zukunft für Waren im Einzelhandel und E-Commerce zahlen werden.

CIBC beispielsweise experimentiert mit Sprachauthentifizierungstechnologie. Damit würden ihre Kunden in die Lage versetzt, ihre Stimme zu verwenden, um Zahlungen zu tätigen, auf ihr Konto zuzugreifen und Gelder zu transferieren Konten. Es fällt nicht schwer, sich vorzustellen, dass dieselbe Technologie auf E-Commerce-Transaktionen angewendet werden könnte.

Andere Formen von biometrischen Authentifizierungen, einschliesslich des Zugangs per Fingerabdruck und Gesichtserkennung, wurden von Banken wie z.B. der HSBC bereits umgesetzt. Es ist einfach, sich vorzustellen, dass diese Technologien auch für den Einzelhandel und den E-Commerce eines Tages eingesetzt werden. Amazon hat bereits ein Patent eingereicht, mit dem es Kunden ermöglicht werden soll, mit einem Selfie zu zahlen (d.h. es wird mit Gesichtserkennung gearbeitet).

Der Bankensektor experimentiert mit den neuesten Technologien, um Zahlungen für Kunden bequemer und sicherer zu machen. Der Einzelhandel sollte sich auf diese Veränderungen vorbereiten.

Banking of Things

Eine weitere grosse Neuerung im Banking, die Auswirkungen auf die Verkaufsflächen haben wird, ist das Internet der Dinge (Internet of Things, IoT), deren Anwendung im Bankensektor als «Banking of Things» (BoT) genannt wird. Laut einer Umfrage von EFMA und Infosys Finacle vom November 2015, glauben 47% der Befragte, dass die technische Revolution durch BoT, eine maximale Auswirkung auf den Bankensektor haben wird. Das distruptive Potential für andere Branchen sollten auch nicht unterschätzt werden.

Der «Innovation in Reatil Banking» zitiert die App iGaranti von der türkischen Bank Garantie als ein Beispiel dafür, wie BoT das Banking revolutioniert. Die iGaranti-Funktionen umfassen eine mobile Brieftasche, ein Peer-to-Peer-Darlehenssystem über die sozialen Netzwerke und eine Freisprechsteuerung für Geldüberweisungen. Eine Zusammenarbeit zwischen Fidelity National Information Services und dem Software-Unternehmen SAP soll es Verbrauchern ermöglichen, ihre Benzinrechnung mit ihrem Smartphone, aus ihrem Auto aus bezahlen.

Der Bericht geht noch weiter und fügt hinzu:

«Eine der Hauptanwendungen von BoT wird im Zahlungsverkehr sein, wie auch aus der Partnerschaft von FIS und SAP zu erkennen ist. BoT hat das Potenzial, eine radikale Abkehr von Bargeld- und Kartenzahlungen hin zu Zahlungen mit – heutzutage noch – ungewöhnlichen Objekten wie mit einem Kühlschrank oder einer Kaffeemaschine.»

Diese «ungewöhnlichen» Zahlungsmethoden können ebenso bedeutsam für den Einzelhandel und den E-Commerce sein. Das IoT und der Aufstieg von sogenannten «Smart Objects» ermöglichen es den Verbrauchern, Einkäufe und Zahlungen mit ihrem Kühlschrank zu tätigen.

Einzelhändler müssen sicherstellen, dass sie die benötigte Infrastruktur aufbauen, damit sie auf die anstehenden technologischen Revolutionen vorbereitet sind und die neu entstehenden Möglichkeiten als Chance begreifen: im Bereich Vertriebe und Marketing sowie im veränderten Kaufverhalten der Kunden.

Social Payments und Social Shopping

Schliesslich ist da noch die Disruption – gespeist von Social Media – im Banking und Einzelhandel sowie E-Commerce. Sie verändert die Art und Weise, wie Kunden für Dinge online bezahlen. Eine Reihe von sozialen Netzwerken und Social Apps integrieren Zahlungsfunktionen in ihre Dienste, um Unternehmen und Marken für sich zu gewinnen, als auch eine nützliche zusätzliche Funktionalität für ihre Verbraucher zu bieten.

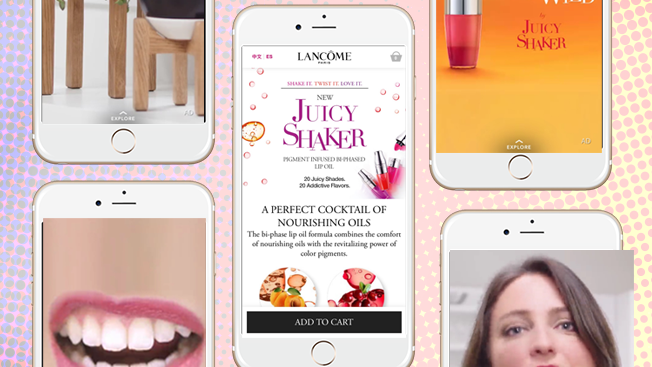

In China machen 31% der WeChat-Nutzer E-Commerce-Einkäufe mit der App. Diese Zahl hat sich im Vergleich zum letzten Jahr verdoppelt. Snapchat ist eine weitere wichtige Social Media-Anwendung, die einen Schritt in Richtung E-Commerce gemacht hat, indem Sie letzten April sogenannte «shoppable» Ads eingeführt hat.

|

| Durch einen Wisch nach Unten, kann der Kunde einen Kauf tätigen. Die Snapchat Anzeige für Lancôme (Quelle: Snapchat) |

Der «Innovation in Retail Banking»-Bericht schreibt:

«Einer der Hauptgründe für diese Entwicklung ist das robuste Wachstum in Mobile Commerce, welche die Desktop-Nutzung in einigen Ländern bereits überrundet hat, z.B. in China. Im Zuge der Integration von mobilen Zahlungsmöglichkeiten mit Social Media, beginnt die Grenze zwischen sozialen Netzwerken und Zahlungen zu verschwimmen.»

Das gleiche könnte über E-Commerce gesagt werden: im Zuge der Integration von mobilen Zahlungsmöglichkeiten mit Social Media, beginnt die Grenze zwischen sozialen Netzwerken und dem Einzelhandel zu verschwimmen. «Social Shopping» ist bereits ein zunehmender Trend im E-Commerce, mit «kaufen»-Buttons in sozialen Netzwerken und der Integration von «shoppable» Videos und Bildern um den Einkaufsprozess für den Kunden zu vereinfachen.

Es kann schwierig sein, zu wissen, was man für die digitale Revolution tun könnte, oder sogar sich der Revolution bewusst zu sein, bis sie das eigene Business beeinflussen wird. Der «Pulse of Digital-Transformation»-Bericht stellt fest, dass «es so schwierig ist, zu ‘sehen’, was die digitale Revolution sein könnte, weil wir mit unserem Tagesgeschäft absorbiert sind. [Wir] benötigen Leadership in diesem Bereich.» Und eine weitere Herausforderung ist, die Geschäftsleitungen davon zu überzeugen, die digitale Transformation zu erkennen.

Aber wie das Beispiel oben zeigt, ist die Technologie, die die Einzelhandelsbranche verändern wird, bereits Realität. Einzelhandels- und E-Commerce-Unternehmen mit einem Plan für digitale Revolution, werden die besten Chance haben, zu überleben und die Chancen der digitalen Revolution zu ihrem Vorteil zu nutzen.